海外宏观|轻霭待行舟:2026年下半年展望

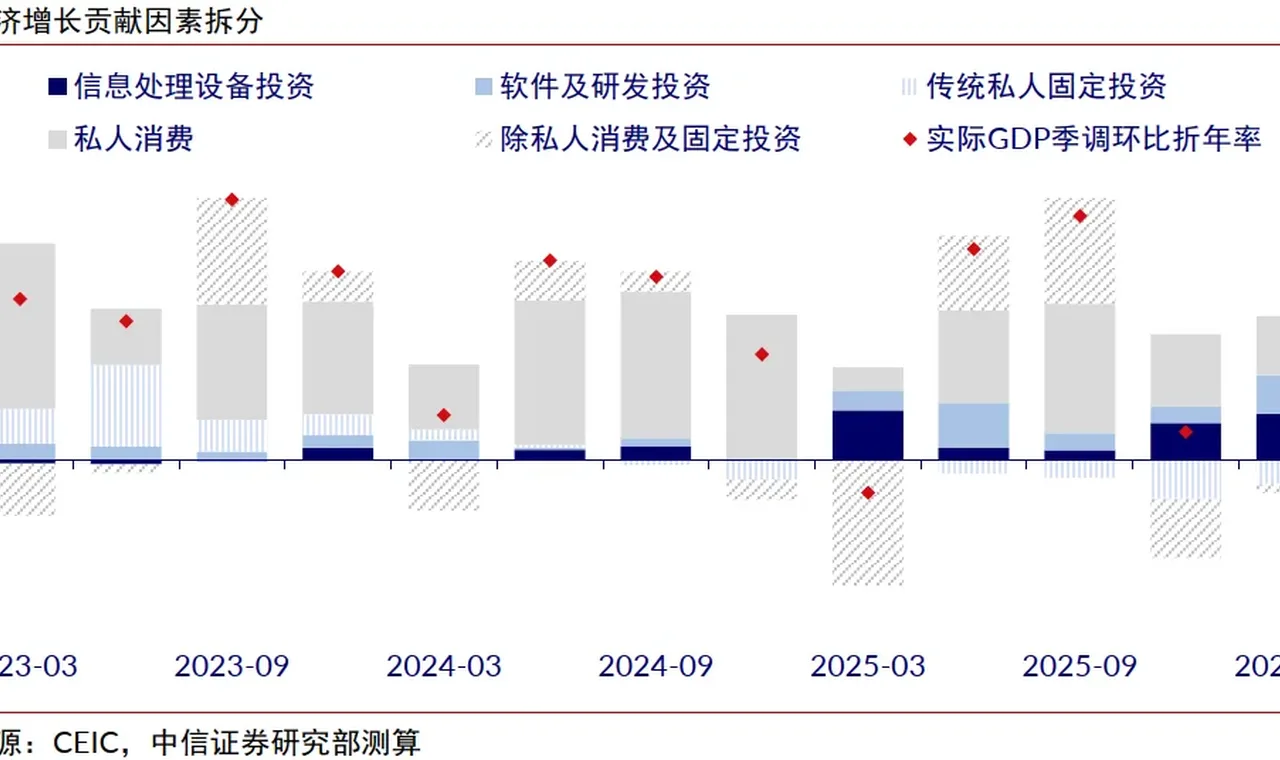

美国经济年内可能继续不均衡地温和增长,科技投资的高景气有望延续,传统投资的修复基础则仍薄弱,私人消费或会维持平稳扩张的主基调,劳动力市场应能保持健康。欧盟经济弱复苏的节奏正被中东冲突推迟,工业竞争力的下滑是其难以回避的问题。日本经济尚未充分体现中东冲突的外溢影响,不过出口链的结构性高景气和潜在的夏季能源补贴有望在下半年支持其韧性。

我们预计高油价将掣肘美国通胀率的回落空间,总体CPI同比和总体PCE物价指数同比都可能在年内持续超过3%,但二次通胀风险较小。欧元区的总体通胀率也已明显走高,其在年内或会进一步上行,但脆弱的内需环境同样不支持通胀螺旋的建立。日本表观通胀率目前仍低于2%,我们预计其可能受潜在能源补贴抑制而维持低位震荡,但内生通胀动能已很稳固。

高企的通胀和稳健的就业让美联储缺乏近期降息的理由,用截尾均值通胀率代替传统口径无助其维护公信力,我们预计美联储今年全年不降息,直至明年一季度降息25bps。欧央行应会避免重演此前不成熟加息后信誉受损的历史,我们预计其可能在6月加息25bps后按兵不动。日本稳固的涨价涨薪正循环支持日银在6月加息25bps,此后由于日银无加息紧迫感,政策利率可能维持于1%不变。

日本掣肘自民党的力量式微,高市内阁可能重启夏季 电力 燃气补贴并推出补充预算案,进一步强化其财政风险。欧洲年内财政看点则在于政坛更迭的风险,英国工党党内的逼宫风暴和法国明年总统大选前的党间博弈都可能加剧欧债市场的波动。美国年内则可能不会有太多增量财政政策,因关税裁决后白宫暂难找到新增财源,且中期选举前的两党博弈可能掣肘特朗普政府扩张财政的能力。

全球股市在伊朗冲突爆发后普遍“缩圈”,相较于受高利率掣肘的顺周期板块,科技主线在算力稀缺的背景下确实更具确定性。美股前景有坚实的业绩支撑、目前估值不贵,我们继续看好其表现。十年美债收益率高位震荡的前景已近乎成为市场共识,不过我们同时认为其年内不太可能明显超过5%,现阶段美债更适合交易型而非配置型机会,短端好于长端。美元指数年内应能受经济基本面支撑,可能在100左右震荡而非持续走弱。假设海峡于6月初逐步开放,原油结构性供需缺口可能也将逐渐缓解,布油价格三季度料维持95美元每桶左右后于四季度增大下行压力。当油价和通胀尾部风险下降,金价料将走出困局并启动涨势, 铜 价受新兴领域需求支撑大概率仍将高位运行。

海外经济动能不及预期或通胀风险超预期;政策变化或突发事件影响超预期;全球市场流动性或情绪变化超预期。

风险提示:本文仅用于学习交流,不构成投资建议、证券推荐或收益承诺。

相关文章

围绕看配资炒股网前,先把主体核验和退出条件拆开,把资金来源、费用期限、保证金和退出规则分开核对,并参考大的正规配资平台、配资排行榜等相邻说法。

作者 | 刘琦 国家金融监督管理总局宁波监管局党委书记、局长

围绕一次检索股票免费配资的复盘:从条件说明看到风险提醒,把资金来源、费用期限、保证金和退出规则分开核对,并参考全国配资网、配资入门知识网等相邻说法。

“给孩子一份成长储蓄,把爱存进时光里”“‘六一’存一份成长金”“六一”儿童节临近,多家 银行 借势推出“财商”“成长礼物”等主题的节日营销,除了推荐少儿存折,部分 银行 更是推出实打实的产品优惠。