兴证策略:业绩比较基准调整,会影响市场风格吗

2026-06-04 · zsyakq.com

近日,12家基金公司旗下基金调整业绩比较基准,其中主动管理的权益基金117只,涉及主动权益管理规模约1700亿元。基金公司系统性优化调整存量基金业绩比较基准,是对年初监管发布《公开募集证券投资基金业绩比较基准指引》的积极响应,通过提升基准对产品的表征作用、强化基准对投资的约束作用,减少基金产品“货不对款”、“风格漂移”的潜在风险。但恰逢市场风格分化显著,大规

近日,12家基金公司旗下基金调整业绩比较基准,其中主动管理的权益基金117只,涉及主动权益管理规模约1700亿元。基金公司系统性优化调整存量基金业绩比较基准,是对年初监管发布《公开募集证券投资基金业绩比较基准指引》的积极响应,通过提升基准对产品的表征作用、强化基准对投资的约束作用,减少基金产品“货不对款”、“风格漂移”的潜在风险。但恰逢市场风格分化显著,大规模的基金业绩比较基准调整是否会驱动基金调仓,并进一步影响市场风格结构引发讨论。

从规模上看,本轮调整业绩比较基准基金管理规模共计约4000亿元,其中主动权益基金约占一半,对应管理规模约1700亿元。本轮调整业绩比较基准的存量基金主要集中在主动权益、固收+、以及债基,其中主动管理的权益基金117只,涉及主动权益管理规模约1700亿元。

按照首批12家基金管理人调整基准的基金占比角度看,未来预计仍有约4000亿主动权益基金将面临基准调整。基金业绩比较基准指引从3月1日施行,并设置一年过渡期,从首批12家基金公司调整基准的情况看,调整业绩比较基准的主动权益基金占首批基金公司总规模比例的13.4%,按照剩余基金公司2.8万亿主动权益管理规模计算,预计后续仍将有近4000亿主动权益基金迎来基准调整。

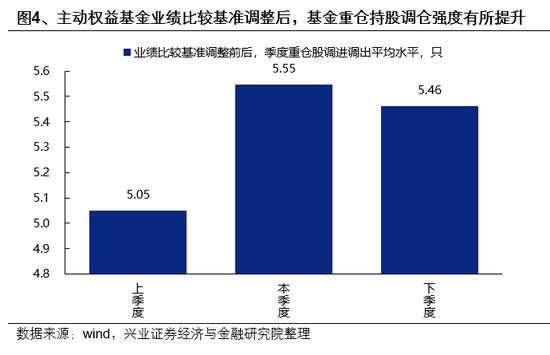

从历史经验上看,主动权益基金业绩比较基准调整后,基金重仓持股调仓强度有所提升,反映基准对投资存在约束作用。统计历史上所有基准调整的主动权益基金,在基准调整的当季度以及下季度,基金十大重仓持仓进出的调整水平有所上升,业绩比较基准调整确实会一定程度导致基金持仓优化调整。

尽管首批涉及业绩基准调整的主动权益基金规模较大,但我们认为需要客观看待业绩比较基准调整的影响:

首先,业绩比较基准调整并不会驱动基金大幅调仓,业绩比较基准调整与基金股票持仓调整实际应是双向奔赴。基准调整与持仓调整本质是实现基金“货款匹配”两个路径,在去年公募新规出台时,我们就指出业绩比较基准与基金股票持仓实际应是双向奔赴,为了匹配业绩基准而进行大幅调仓实际上是“削足适履”。

其次,从本轮基准调整具体来看,可以发现本轮业绩基准调整更多是基准向持仓靠拢,是用更加准确的指数与权重,去表征基金的底层持仓以及其持仓风格。本轮调整业绩基准大致可以划分为调整权益中枢、调整宽基指数、调整行业指数三类,其中调整权益中枢与宽基指数后,新基准与基金历史收益表现特征更加匹配,而行业基准指数调整主要在选用纳入业绩比较基准要素一类库的行业基准指数,提高了基准作为要素的表征性与市场认可度,对持仓的实际影响并不大。

进一步看,新基准指数与基金表现的相关性系统性高于原基准指数,指向新业绩比较基准向基金历史持仓风格靠拢的特征。统计48只涉及业绩基准指数调整的主动权益,其中包括37只宽基指数调整以及11只行业主题指数调整,基金过去三年的日涨跌幅与基准指数的相关性有明显提升,相关性中位数由0.824提升至0.862。

最后,即使有部分持仓在新业绩比较基准之下仍有偏离,这部分持仓变动也将是一个偏中期维度的调整,并不意味着基准调整以后需要立即进行调仓。

总结来看,尽管新规后首批业绩比较基准调整涉及的主动权益基金规模较大,但本质上是比较基准向基金持仓靠拢,并不会导致基金大幅调仓去匹配新业绩基准,进而带来短期市场涨跌以及结构风格分化的影响。

模型测算误差,政策低于预期,权益市场波动